Почему вообще сравнивают биткоин и облигации

Три последних года инвесторы живут в режиме американских горок: в 2022-м крипта обваливалась вместе с фондовым рынком, в 2023-м биткоин отрос более чем вдвое, а в 2024-м обновил исторический максимум. На фоне этой волатильности многие частные инвесторы задались практичным вопросом: инвестировать в биткоин или облигации, если цель — не азарт, а осмысленное приумножение капитала. Параллельно доходности облигаций в мире росли: в США доходность 10-летних трежерис поднималась к 4,5–5% годовых в 2023–2024 годах, а корпоративные бумаги инвестиционного рейтинга часто давали 5–7% в валюте. Сравнение становится не теоретическим, а весьма прикладным инструментом выбора стратегии.

Что произошло с биткоином за 2022–2024 годы

Если отбросить эмоции и посмотреть на цифры, картина по биткоину выглядит так. В начале 2022 года BTC торговался в районе 47–48 тыс. долларов, а к концу того же года падал примерно до 16–17 тыс. долларов после цепочки громких банкротств криптоплатформ и ужесточения монетарной политики. В 2023 году, на фоне ожиданий смягчения ставки ФРС и роста интереса к ETF на биткоин, цена к декабрю подбиралась к диапазону 42–44 тыс. долларов. В 2024 году на новости об утверждении спотовых ETF в США и очередном халвинге биткоин в марте обновлял исторический максимум в районе 73 тыс. долларов (данные по состоянию на осень 2024 года), показав мощное восстановление за два года после дна.

Технический блок: доходность и волатильность биткоина

Если условно купить биткоин в конце 2021 года на пике около 69 тыс. долларов и держать до осени 2024 года, совокупная доходность была бы около нуля или чуть выше, но с просадкой более чем на 75% в 2022 году. Если же зайти после падения в районе 17 тыс. и держать до 70+ тыс., доходность превышала бы 300%. Среднегодовая историческая волатильность BTC всё это время оставалась в диапазоне 60–80% — для сравнения, у акций крупной капитализации США это 15–25%, а у облигаций госдолга развитых стран 5–10%. То есть биткоин — инструмент с потенциально высокой доходностью, но с огромными амплитудами движения и частыми просадками в 50% и более.

Как вели себя облигации за те же годы

На рынке облигаций происходило не менее интересное. Рост ключевых ставок центральных банков для борьбы с инфляцией привёл к падению цен уже выпущенных бумаг, особенно длинных. В 2022 году многие владельцы длинных госбумаг США и Европы по факту увидели просадки капитала 15–30%. Однако этот же рост ставок дал новую реальность: к 2023–2024 годам свежие выпуски надёжных облигаций начали приносить по 4–6% годовых в долларах и евро, а локальные облигации развивающихся рынков — и выше. В итоге для консервативного инвестора ситуация стала куда привлекательнее, чем в эпоху нулевых ставок, когда по долгам платили 0–1% и реальная доходность после инфляции была отрицательной.

Технический блок: доходность облигаций в последние годы

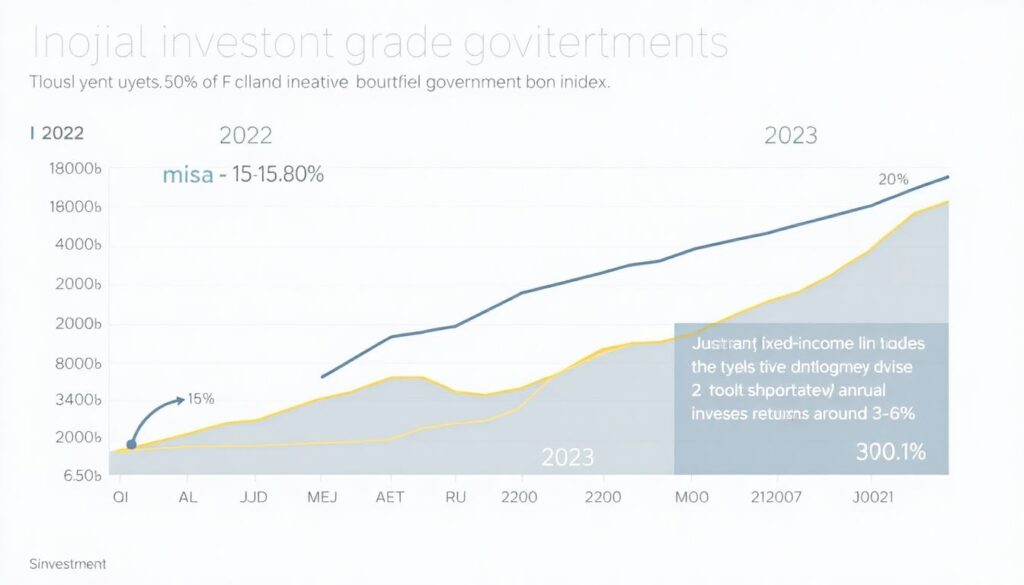

Индекс глобальных государственных облигаций (investment grade) в 2022 году показывал отрицательную доходность порядка минус 15–20% в долларах из-за резкого роста доходностей. В 2023-м ситуация стабилизировалась, и по ряду индексов фиксированного дохода годовая доходность колебалась в районе 3–6% с учётом купонов. В 2024 году, по мере замедления инфляции, облигации выглядели уже более привлекательно: инвестор мог зафиксировать ставку по качественным бумагам на уровне 4–5% годовых в валюте и 7–10% и выше в национальных валютах некоторых развивающихся стран, принимая умеренный кредитный риск и меньшую, чем у акций и крипты, волатильность.

Что выгоднее биткоин или облигации для частного инвестора

Сравнивать «что выгоднее биткоин или облигации для частного инвестора» в отрыве от горизонта и психологии — некорректно. За короткий период, в несколько месяцев, биткоин может обогнать облигации на сотни процентов, но с такой же лёгкостью может уйти в глубокую просадку. Облигации же в нормальном сценарии дадут предсказуемые купоны и относительно небольшой разброс итогового результата. Если у инвестора горизонт 8–10 лет, высокая толерантность к риску и нет критичной зависимости от курсовой стоимости прямо сейчас, доля биткоина может принести ощутимую премию к доходности. Если же деньги нужны через 2–3 года на квартиру или обучение, ставка на криптовалюту превращается в игру с очень неблагоприятным соотношением риск/результат.

Когда биткоин уместен в портфеле частного инвестора

Биткоин логично рассматривать как инструмент для долгосрочного роста капитала и диверсификации, а не как замену облигаций. Он уместен в портфеле, когда инвестор готов выдерживать крупные колебания и понимает, что периодически его вложения могут «тонуть» на 50–80%. Практика многих частных инвесторов, начавших покупать BTC ещё в 2017–2018 годах, показывает: те, кто придерживался простой стратегии усреднения (регулярные покупки на фиксированную сумму) и не паниковал в 2022 году, к 2024-му имели значительную прибыль в десятки и сотни процентов. Но те, кто заходил на плечо или ставил все свободные деньги, часто были вынуждены фиксировать убытки в разгар падения.

Технический блок: роль биткоина в портфеле

Финансовые консультанты в развитых странах нередко рассматривают криптовалюту как «альтернативный актив» с долей 1–5% от портфеля для умеренных инвесторов и до 10–15% для агрессивных. Исследования показали, что добавление небольшой доли биткоина к классическому портфелю из акций и облигаций за период 2015–2023 годов могло повысить ожидаемую доходность при относительно небольшом росте общей волатильности, если соблюдалась дисциплина ребалансировки. Иначе говоря, BTC не должен доминировать, но может работать как высокодоходная надстройка, а не как замена защитным инструментам.

Когда лучше сделать ставку на облигации

Облигации — это выбор тех, кому важны предсказуемость и защита капитала. Они более уместны, когда у вас есть конкретные сроки и цели: через три года первоначальный взнос по ипотеке, через пять лет — оплата обучения ребёнка, через семь — планируемый переезд. Здесь облигации или криптовалюта куда вложить деньги — вопрос почти риторический: инструмент, который может в любой момент упасть на 60%, плохо совпадает с фиксированными обязательствами. В реальной практике многие частные инвесторы в 2022–2024 годах делали ротацию: часть средств из криптоактивов и акций переносили в облигации, фиксируя более высокие купоны после роста ставок. Это снижало потенциальную доходность, но резко уменьшало риск провала финансовых планов.

Технический блок: какие облигации выбирать

Для частного инвестора базовым выбором становятся: государственные облигации (минимальный кредитный риск), облигации крупнейших корпораций с устойчивым бизнесом и, для желающих повышенной доходности, — высокодоходные бумаги (high yield) с осознанием дополнительных рисков. Логика подбора строится от задач: для короткого горизонта, до трёх лет, — короткие выпуски и фонды облигаций с небольшой дюрацией, чтобы снизить риск падения цены при росте ставок. Для горизонта 5+ лет можно частично брать более длинные облигации, фиксируя текущие привлекательные ставки. Важно не гнаться только за максимальным купоном, а смотреть на рейтинг и финансовое здоровье эмитента.

Как сформировать портфель из криптовалют и облигаций

Если вы хотите не выбирать «или-или», а понять, как сформировать портфель из криптовалют и облигаций, стартуйте с распределения по целям и риску. Допустим, у вас горизонт 10 лет и вы готовы принять умеренный риск. Практичный вариант — держать 60–70% в облигациях (гос + надёжные корпоративные), 20–30% в акциях и 5–10% в биткоине и других крупных криптовалютах. Ключевой момент — регулярная ребалансировка: если доля BTC резко выросла и стала, скажем, 20% при целевых 10%, часть позиции фиксируется и переводится в защитные активы. Так крипта работает на рост, но не «захватывает» портфель и не превращает его в казино.

- Определите максимальную просадку, которую выдержите психологически и финансово.

- Разделите деньги на «корзины»: короткие цели (до 3 лет) — почти только облигации и кэш; долгосрок — допускается доля биткоина.

- Задайте целевые доли активов и заранее решите, как часто будете ребалансировать (раз в полгода/год).

Инвестировать в биткоин или облигации: сценарии на 2025 год

Стратегия инвестирования в биткоин и облигации 2025 должна опираться не на догадки, куда «полетит рынок», а на трезвую оценку сценариев. Если денежно-кредитная политика мировых центробанков будет мягчаться, рынок может продолжить перетекание в рисковые активы, и биткоин в такой среде выглядит потенциально выигрышно. Если же инфляция окажется устойчивой, ставки задержатся на высоких уровнях, а экономика замедлится, доходные облигации снова окажутся в фаворе как источник стабильных выплат. Статистика последних трёх лет показывает: те, кто пытался угадывать краткосрочные движения BTC, чаще проигрывали, а те, кто имел план и дисциплину, — выигрывали.

- При высоких ставках и неопределённости усиливайте долю облигаций, особенно качественных.

- При плавном снижении ставок и хорошем аппетите к риску часть потока можно направлять в крипту.

- Никогда не финансируйте покупку биткоина кредитом и не вкладывайте в него деньги, которые понадобятся в ближайшие годы.

Вывод: не «крипта или классика», а осознанный баланс

Вопрос «облигации или криптовалюта куда вложить деньги» в 2025 году лучше переформулировать: какую роль каждый из этих инструментов будет играть в вашей жизни и финансовом плане. Биткоин — это про долгосрочный потенциальный рост и готовность к сильным качелям. Облигации — про надёжность, предсказуемость и опору для важных целей. Вместо того чтобы выбирать лагерь, разумнее расставить приоритеты: защитный каркас портфеля из облигаций и других консервативных активов, а поверх — ограниченная по доле ставка на крипторынок. Так вы перестаёте спорить с рынком и начинаете использовать его возможности в свою пользу.