Почему старые модели портфелей больше не работают «как есть»

Классические западные «рецепты» вроде 60/40 или нашего героя 50/30/20 придумывались для мира с полной свободой движения капитала, стабильными валютами и доступом к глобальным ETF. В России после 2022 года инвестор живёт в другой вселенной: санкции, ограничения на валюту, блокировка части иностранных активов через НРД. Поэтому вопрос не только в том, инвестиционный портфель 50 30 20 что это, а в том, как его вообще возможно реализовать технически и юридически. Игнорировать реальность нельзя: если слепо копировать зарубежные книги, можно собрать портфель, который красиво смотрится в теории, но в критический момент окажется или неликвидным, или просто недоступным для операций.

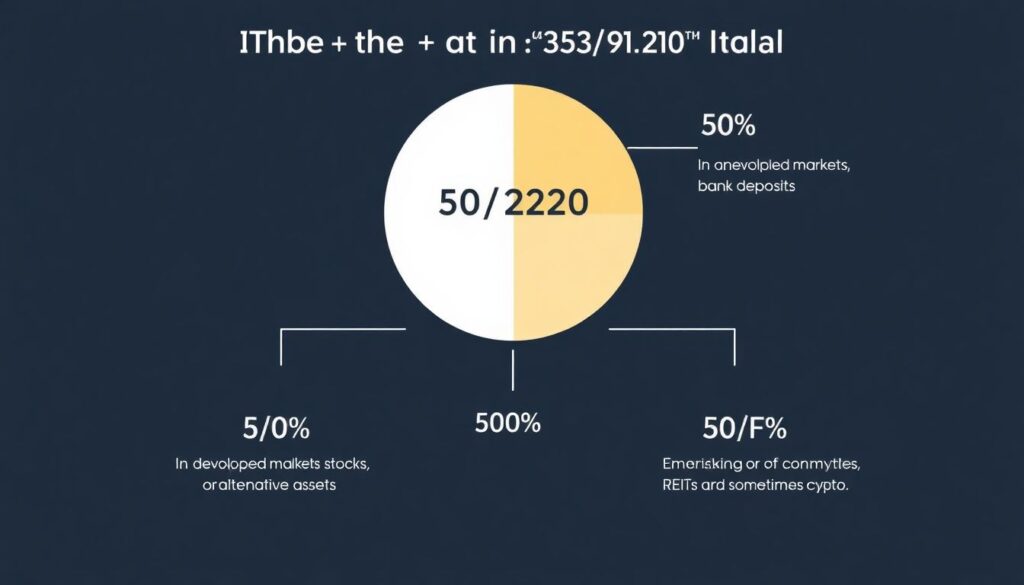

Что такое портфель 50/30/20 в нормальной, «учебной» версии

В базовой интерпретации модель 50/30/20 выглядит так: 50 % капитала — консервативные инструменты (облигации, кэш, депозиты), 30 % — акции развитых рынков, 20 % — более рискованные или альтернативные активы (акции развивающихся стран, сырьевые ETF, REIT, иногда крипта). Логика простая: половина денег работает как амортизатор, тридцать процентов тянут рост, двадцать — дают шанс на «ускорение» доходности. Для США и Европы эта конструкция десятилетиями опиралась на гигантский выбор фондов и низкие комиссии. В России же инвестор сталкивается с ограниченным набором инструментов и юридическими барьерами, и это полностью меняет картину рисков.

Российские ограничения: что ломает классическую схему

Главная проблема — невозможность легально и массово покупать многие зарубежные ETF и акции через привычные брокерские счета. Часть бумаг, купленных до 2022 года, заморожена у нерезидентов, и это наглядный антипример, как адаптировать зарубежный инвестиционный портфель под российский рынок без учёта инфраструктуры. Плюс появились валютные риски нового уровня: доллар и евро формально доступны, но переводы на «недружественные» юрисдикции осложнены, комиссии выросли, а курс стал более волатильным. Вдобавок меняется налоговый режим — обсуждаются прогрессивные ставки на доходы с капитала, а по некоторым иностранным активам возникают сложности с подтверждением стоимости и оплатой НДФЛ.

Переводим 50/30/20 на язык российского рынка

Чтобы понять, как составить инвестиционный портфель 50 30 20 в России, нужно сначала разложить его по функциям, а не по конкретным тикерам. 50 % — это «подушка» и стабилизатор; 30 % — рост на основе реального бизнеса; 20 % — рискованный, но потенциально очень доходный слой. В российских реалиях под «подушкой» чаще всего выступают ОФЗ, облигации крупных российских эмитентов, короткие рублевые депозиты и, для части инвесторов, юань или дирхам как замена доллару. Слой роста — это акции и фонды на широкий рынок Московской биржи, плюс отдельные истории в секторах экспорта, IT и внутреннего спроса. А вот рискованный слой всё чаще собирается из отраслевых фондов, высокодоходных облигаций и отдельных спекулятивных идей.

Технический блок: пример реального распределения

Для резидента РФ в 2026 году типичная адаптация может выглядеть так: около 25–30 % в ОФЗ с разной дюрацией (в том числе с защитой от инфляции), ещё 20–25 % в облигации крупнейших компаний первого эшелона. Далее 20–25 % в широкий фонд на акции России (индексный или квазииндексный), 5–10 % в фонды на дружественные рынки (Китай, Индия, арабские страны — в рублёвых или юаневых классах). Оставшиеся 20 % — это микс из высокодоходных облигаций, отраслевых фондов, доли в частных компаниях, а для продвинутых — структурных продуктов. Конкретные проценты смещаются в зависимости от возраста, горизонта и готовности терпеть просадки, но каркас 50/30/20 при этом сохраняется.

Пример из практики: частный инвестор после заморозки активов

Показательный случай: IT‑специалист 35 лет, до 2022 года копировал «американскую» стратегию через иностранного брокера: ETF на S&P 500, облигационные ETF, немного золота. После заморозки части бумаг в Европе и проблем с переводами он решил собрать всё заново уже на российском рынке. Вместо классического 60/40 он выбрал модель 50/30/20, где 50 % заняли ОФЗ и облигации крупнейших банков, 30 % — индексный фонд на широкий рынок Мосбиржи плюс несколько отдельных экспортёров, а 20 % — фонды на Китай и индийский рынок, доступные на российской площадке. Портфель стал более «локальным», но перестал зависеть от иностранных депозитариев и валютных ограничений.

Технический блок: оценка риска и просадок

По расчётам на данных 2014–2024 годов (с поправками на реальные волатильности рынка РФ) подобный рублёвый портфель 50/30/20 даёт ожидаемую годовую доходность в диапазоне 9–13 % при максимальных исторических просадках около 25–30 % на пиках кризисов. Если увеличить долю агрессивной части с 20 до 30 %, потенциал доходности вырастет на 2–3 процентных пункта, но и возможная просадка в стрессовых сценариях приблизится к 35–40 %. Для сравнения, полностью акционный российский портфель в турбулентные годы падал и на 50 % с последующим восстановлением. Именно поэтому для многих частных инвесторов 50/30/20 — психологически более комфортная альтернатива «чистому» рынку акций.

Пошаговая адаптация: как собрать портфель в 2026 году

Чтобы не утонуть в деталях, удобно разбить процесс на последовательные шаги и использовать их как чек-лист, особенно если вы смотрите на лучшие стратегии инвестирования для начинающих в России, а не для профессионалов. Важно не только выбрать правильные пропорции, но и учесть налоги, комиссии и ликвидность. Российский рынок стал более сложным, но при этом и более насыщенным инструментами: на Мосбирже появилось больше фондов на дружественные страны, вырос рынок корпоративных облигаций, активнее развиваются структурные продукты. Всё это даёт материал, из которого можно «слепить» работающий портфель 50/30/20 даже без доступа к западным ETF.

1. Определите горизонт (3, 5, 10+ лет) и максимальную просадку, с которой готовы жить.

2. Разделите сумму на три корзины: 50 % защитные, 30 % базовый рост, 20 % риск.

3. В защитную часть включите ОФЗ, надёжные облигации и короткие депозиты, при желании — долю «дружественной» валюты.

4. В слой роста возьмите широкий фонд на акции РФ и несколько качественных эмитентов.

5. В рискованный слой добавьте отраслевые фонды, высокодоходные облигации, отдельные спекулятивные идеи — но с лимитом по каждой позиции.

6. Регулярно, хотя бы раз в год, проводите ребалансировку, возвращая исходные доли.

Технический блок: налоги и юрисдикции

При адаптации западных моделей под инвестиционные стратегии для российского рынка 2025–2028 годов важно смотреть не только на доходность, но и на налоговый режим. Доход по ОФЗ федерального займа всё ещё имеет льготы по НДФЛ, что делает их особенно привлекательными для защитной части портфеля. Акции, находящиеся в долгосрочном владении (3+ лет), могут подпадать под льготу долгосрочного владения, что повышает эффективность слоя роста. Для иностранных активов через дружественные юрисдикции придётся учитывать возможный двойной налог — и в стране инструмента, и в России, а также необходимость самостоятельно подавать декларацию. Всё это нужно просчитывать заранее, а не постфактум.

Подводные камни и типичные ошибки при копировании Запада

Частая ошибка — механически брать западное распределение и заменять S&P 500 на индекс Мосбиржи, а американские облигации на любые российские бонды. Так получается портфель, который формально соответствует схеме, но по сути имеет иной риск-профиль: российский рынок более концентрирован, зависим от сырья и политических решений. ещё один нюанс — ликвидность: некоторые облигации и фонды с красивыми презентациями на деле торгуются малыми объёмами, и выйти из них в кризис можно только с большим дисконтом. Наконец, многие игнорируют валютный риск: покупка «дружественных» активов в юанях или дирхамах — это всё равно валютная ставка, которая при резких движениях курса способна как украсить, так и испортить итоговую доходность.

Роль «подушки безопасности» в модели 50/30/20

В западных учебниках часто подразумевается, что портфель — это весь ваш капитал. Для российского частного инвестора 2026 года разумно сначала создать отдельный денежный резерв на 6–12 месяцев расходов, а уже затем применять модели вроде 50/30/20 к остатку. Это меняет психологию: когда базовые нужды закрыты ликвидным рублёвым кэшем или краткосрочными депозитами, легче выдерживать временные просадки акций и облигаций. На практике именно отсутствие такой подушки в 2020 и 2022 годах приводило к тому, что люди продавали качественные активы на дне, фиксируя убытки. Модель портфеля работает лишь тогда, когда её не ломают вынужденные продажи из-за бытовых потребностей.

Прогноз на 2026–2030 годы: как будет меняться роль 50/30/20

К 2026 году российский рынок уже частично перестроился под новую реальность, и тенденция, с высокой вероятностью, продолжится. Вероятно, до 2030 года мы увидим дальнейший рост линейки фондов на дружественные рынки, расширение сегмента корпоративных облигаций и появление новых налоговых стимулов для долгосрочных инвестиций. Это повысит гибкость, с которой можно комбинировать слои 50/30/20, и сделает модель более жизнеспособной даже без возвращения к прежнему уровню интеграции с западными рынками. При этом полностью «отвязаться» от внешних шоков не получится: зависимость от цен на сырьё и геополитики останется, а значит, просадки и периоды высокой волатильности будут. Задача инвестора — не угадать идеальный момент входа, а построить структуру, которая переживёт несколько циклов.

Как изменится подход начинающих инвесторов

По мере того как массовый инвестор осмысливает опыт 2020–2024 годов, спрос смещается от чисто спекулятивных стратегий к более системным моделям, где 50/30/20 служит понятным ориентиром. Лучшие стратегии инвестирования для начинающих в России к 2028–2030 году, вероятно, будут включать не только распределение по классам активов, но и обязательный учёт инфраструктурных рисков: где хранятся ценные бумаги, в какой юрисдикции эмитент, какие ограничения могут быть наложены в стресс-сценариях. В этом смысле адаптированный под российские условия инвестпортфель 50/30/20 станет не панацеей, а рабочим «скелетом», к которому каждый инвестор добавит свои мышцы — собственный опыт, толерантность к риску и выбор конкретных инструментов.