Почему вокруг DeFi и Web3 столько шума в 2026 году

От привычного банка к коду и смарт‑контрактам

Если отбросить маркетинговый шум, дефи что это простыми словами — это банковские услуги без самого банка, где вместо клерков и отделений работают программы в блокчейне. Представьте себе знакомые операции: переводы, вклады, кредиты, обмен валюты. Всё то же самое, только правила зашиты в смарт‑контракты, а их исполнение видно в блокчейне и не зависит от конкретной компании. Пользователь подключает криптокошелёк и сразу работает с протоколом, без менеджера, скоринга и бумажной волокиты. Такой подход резко снижает порог входа и издержки, но перекладывает ответственность за безопасность и управление средствами на самого пользователя, а не на банк.

Web3: что стоит за модным словом

Если коротко: web3 что это и как работает — это попытка превратить интернет из сети платформ в сеть протоколов и пользовательских кошельков. Сегодня вы «заходите» в банк через приложение. В мире Web3 вы «подключаете» кошелёк к набору смарт‑контрактов и интерфейсов, которые можно менять, не трогая сами деньги. Данные о балансе, долгах и активах не принадлежат сайту, а хранятся в блокчейне; сайт — лишь оболочка. Смена интерфейса перестаёт быть проблемой: вы можете открыть другой Web3‑клиент и продолжить пользоваться тем самим протоколом, не создавая новую учётную запись и не подтверждая паспорт.

Как устроены децентрализованные финансы технически

Смарт‑контракты как «микробанки»

Технически децентрализованные финансы defi инвестиции — это набор смарт‑контрактов, каждый из которых играет роль маленького автоматического банка. Один контракт принимает депозиты и начисляет проценты, другой выдаёт кредит под залог токенов, третий управляет пулом ликвидности для обмена монет. Вся логика прозрачна: код можно просмотреть, а историю операций — отследить в блокчейне. Риск в том, что ошибка в коде равна ошибке в законе: если смарт‑контракт запрограммирован неверно, ему всё равно, что вы «не это имели в виду». Поэтому в 2026 году аудит кода стал обязательным этапом перед запуском серьёзных протоколов, но полностью исключить уязвимости всё ещё невозможно.

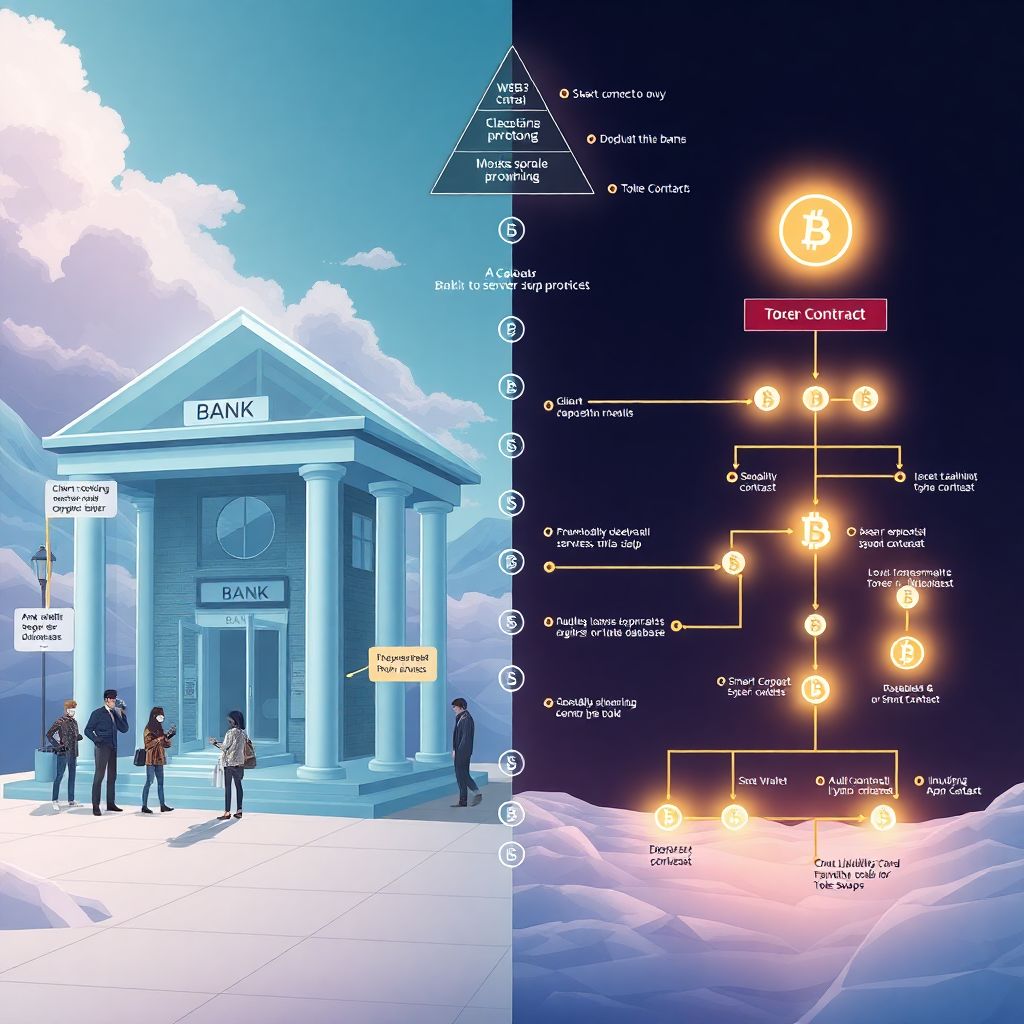

Диаграмма: классический банк vs DeFi-протокол

Попробуем представить разницу в виде текстовой схемы.

Классический банк:

— Клиент → Мобильное приложение → Банк (сервер, сотрудники, регулятор) → Счёт в базе данных

— Правила: внутренние регламенты, законы, решения менеджмента

DeFi-протокол:

— Пользователь → Кошелёк → Блокчейн + смарт‑контракт → Баланс в токенах

— Правила: открытый код контракта + протокол управления сообществом

Здесь важно, что в DeFi «центр» отсутствует. Если разработчики исчезнут, протокол продолжит работать, пока сеть блокчейна функционирует. Это кардинально меняет баланс сил между пользователем, разработчиком и государством: последний может регулировать входы и выходы (фиатные платежи, биржи), но не всегда способен «выключить» сам протокол.

Сравнение с привычным банковским обслуживанием

Где DeFi выигрывает, а где рискует

На практике децентрализованные финансы конкурируют с банками по нескольким ключевым осям: скорость, доступность, доходность и защита. Транзакции в DeFi обычно проходят за минуты, при этом пользователю не нужно проходить долгую процедуру KYC, особенно если он остаётся в криптосреде. Доходность по займам и стейкингу часто выше банковских ставок, потому что нет большой административной надстройки и жёсткого регулирования. С другой стороны, гарантий почти нет: в случае взлома, ошибки в коде или краха протокола вам не помогает ни страхование вкладов, ни центробанк. Риски перекладываются с институций на отдельного инвестора, которому приходится самому разбираться в протоколах и своих правах.

Диаграмма рисков (упрощённая)

Опишем структуру рисков в виде вертикальной «пирамиды»:

— Верхний уровень: рыночный риск (волатильность токенов, падение курса)

— Средний уровень: технологический риск (баги в смарт‑контрактах, взломы)

— Нижний уровень: операционный риск (ошибки пользователя, фишинг, потеря ключей)

В банках основную часть этих рисков берёт на себя организация: страховка, IT‑службы, служба безопасности. В DeFi большая часть пирамиды лежит на пользователе. Это объясняет, почему регуляторы в 2025–2026 годах концентрируются не только на налогах, но и на потребительской защите: вводятся стандарты раскрытия рисков, требования к интерфейсам кошельков и к KYC на крупных децентрализованных биржах.

Как заработать на DeFi инвестициях и не сгореть

Базовые стратегии в 2026 году

Вопрос как заработать на defi инвестициях логично начинает любой новичок. На практике основные стратегии выглядят так: предоставление ликвидности на децентрализованных биржах (вы получаете комиссии за обмен), кредитование под залог токенов, стейкинг и участие в протоколах доходного фарминга. В 2026 году эта экосистема стала более зрелой: появилась аналитика on-chain, рейтинги протоколов и отдельный класс «консервативных» DeFi‑решений, которые инвестируют только в крупнейшие активы и ограничивают плечо. Тем не менее доходность всё ещё коррелирует с риском: любой двузначный годовой процент должен вызывать вопросы, откуда берутся эти деньги и кто несёт убыток в неудачном сценарии.

- Не инвестировать без понимания механики протокола и источников дохода.

- Разделять оборотный капитал и долгосрочные сбережения, не загоняя всё в DeFi.

- Смотреть на сумму заблокированных средств (TVL), аудит и репутацию команды.

Практические шаги новичка

Если рассматривать DeFi как новую форму банковских услуг, разумно двигаться поэтапно. Сначала — тестовые суммы в наиболее простых протоколах: обмен через крупную DEX, базовый стейкинг, использование официальных приложений, а не случайных форков. Далее — освоение кошельков с поддержкой мультисиг и аппаратных устройств, чтобы минимизировать операционные риски. Только потом — более сложные стратегии вроде использования кредитных плеч, составных продуктов и реальных активов на блокчейне. Такой подход не гарантирует успех, но снижает вероятность типичных ошибок 2020–2023 годов, когда пользователи гнались за максимальной доходностью и теряли капитал из‑за банального фишинга или неаудированных контрактов.

Web3-проекты для инвестиций и их связь с банками

От криптостартапов к финансовой инфраструктуре

Web3 проекты для инвестиций в 2026 году уже не ограничиваются биржами токенов и NFT‑площадками. Сформировался отдельный слой инфраструктуры, который напрямую конкурирует с банковским бэк‑офисом: протоколы токенизации реальных активов, децентрализованные платёжные сети, решения «KYC‑как‑протокол», которые позволяют проверять личность в одном месте и использовать результат в десятках сервисов. Для инвестора это значит, что он может вкладываться не только в сами протоколы DeFi, но и в «лопаты и кирки» — инфраструктурные решения, от которых зависят и банки, и финтех‑стартапы. Многие банки в 2026 году перестали игнорировать Web3 и экспериментируют с приватными или гибридными блокчейнами, подключаясь к открытым протоколам через дочерние структуры.

- Инфраструктурные Web3‑проекты (кошельки, мосты, аналитика).

- Протоколы токенизации (облигации, фонды, недвижимость в виде токенов).

- Гибридные решения, связывающие банковские счета и DeFi‑кошельки.

Как Web3 меняет клиентский опыт

С точки зрения клиента банки постепенно превращаются в один из интерфейсов к финансовым протоколам, а не в единственную точку входа. Условный пользователь может держать часть средств на традиционном счёте, часть — в стейблкоинах, а часть — в DeFi‑протоколах, и управлять этим через единый Web3‑кошелёк, где видит общую картину активов. Банки уже внедряют поддержку криптокошельков, интеграции с крупными протоколами и функции «одной кнопки» для перевода фиата в токены и обратно. Такое сосуществование снижает трение между старыми и новыми системами: пользователь перестаёт замечать, в каком именно режиме он работает — «банковском» или «децентрализованном», — важнее становятся удобство, стоимость и набор доступных сервисов.

Прогноз развития DeFi и Web3 до 2030 года

Институционализация и регуляторы

Тренд 2024–2026 годов довольно очевиден: DeFi и Web3 перестают быть «диким западом» и всё плотнее интегрируются в формальные финансы. Крупные фонды уже используют децентрализованные протоколы для размещения ликвидности, а государства тестируют выпуск облигаций в токенизированной форме. В ближайшие 3–5 лет логично ожидать стандартизации смарт‑контрактов, появления общих протоколов идентификации и юридического признания некоторых DeFi‑сделок наравне с банковскими. Это не уберёт идеологически «чистые» проекты, но сузит их поле: большая часть капитала уйдёт в полу‑регулируемые решения, где код сочетается с правом, а протоколы — с лицензированными посредниками.

Изменение роли пользователя и банков

К 2030 году наиболее вероятен сценарий, при котором DeFi станет не заменой, а новой опорой для банковской системы. Банки будут использовать блокчейн как бэк‑энд, снижая свои издержки и ускоряя операции, а клиенты — взаимодействовать с этими протоколами через знакомые приложения. Разница между «криптокошельком» и «банковским приложением» размоется: оба станут интерфейсами к одному и тому же слою Web3‑инфраструктуры. Пользователь получит больше контроля над активами, но и больше ответственности: сохранность ключей, выбор протоколов и готовность понимать риск‑профиль станут такой же обязательной грамотностью, как умение пользоваться онлайн‑банком десять лет назад. Именно здесь будет проходить новая граница финансовой грамотности в пост‑2026 мире.