Зачем вообще думать о распределении активов в 2026 году

В 2026 году рынок выглядит совсем не так, как десять лет назад: комиссии снизились почти до нуля, у большинства брокеров появились простые робо‑советники, ИИ‑подбор портфеля, десятки ETF на российские и зарубежные активы, а депозиты снова конкурируют с облигациями по ставкам. Поэтому распределение активов для начинающих инвесторов перестало быть чем‑то для «профи» с Уолл‑стрит — без этого уже просто трудно выжить в мире, где новости, крипта, хайп‑акции и инфлюенсеры каждую неделю тянут деньги в разные стороны. Если игнорировать структуру портфеля, вы фактически играете в лотерею, а не инвестируете. Наша цель — показать, как при тех же 100 000 ₽ получить осмысленную, собранную под себя систему, а не калейдоскоп случайных покупок по советам из соцсетей.

Базовые понятия простыми словами

Прежде чем решать, как составить инвестиционный портфель для начинающих, нужно договориться о терминах. Инвестиционный портфель — это совокупность всех ваших инвестиционных инструментов: акции, облигации, фонды, депозиты, иногда даже валюта, золото и крипта. Важен не столько каждый элемент по отдельности, сколько их пропорции и взаимное влияние. Распределение активов — это именно эти пропорции: какая доля в акциях, какая в облигациях, сколько держите в наличных или на краткосрочном депозите. Риск — вероятность отклонения результата от ожиданий: можно заработать больше, чем планировали, а можно и попасть на сильную просадку. Доходность — это рост стоимости ваших вложений плюс полученные выплаты (проценты, дивиденды) за период, обычно за год.

Как работает «распределение активов» на пальцах

Если совсем приземлённо, распределение активов для начинающих инвесторов — это ответ на три вопроса: «Сколько можно потерять временно, чтобы в итоге заработать больше?», «На какой срок вы реально инвестируете, а не “посмотрю месяцок”?» и «Насколько вы спокойно спите при колебаниях рынка?». Представьте три стакана: в одном — «надёжное» (облигации, депозиты, ОФЗ), во втором — «рост» (акции, ETF на акции, иногда REIT‑подобные фонды), в третьем — «эксперименты» (золото, отдельные иностранные компании, немного крипты, если понимаете риск). Вся ваша сотня тысяч рублей — это вода, которую вы переливаете в эти стаканы в разных пропорциях в зависимости от своих целей и нервов.

С чего начать: цель и горизонт, а не “горячие советы из ТикТока”

Чтобы ответить на вопрос «во что вложить 100000 рублей начинающему инвестору», нужно сначала честно сформулировать цель. На практике у новичков в 2026 году чаще всего встречаются три сценария:

1) «Хочу просто обогнать инфляцию и депозит, деньги могу не трогать 3–5 лет»;

2) «Коплю на крупную покупку (первый взнос по ипотеке, машина) — горизонт 2–3 года»;

3) «Хочу разобраться в рынке, но деньги не смертельные, готов мириться с просадками ради обучения».

Каждый сценарий требует разных пропорций активов. Если горизонта меньше двух лет, лучше вообще не лезть в волатильные акции и ограничиться облигациями, фондами на короткие облигации, депозитами и, при необходимости, валютой. Если 5+ лет и есть стабильный доход, можно позволить себе большую долю фондов акций и спокойно переживать временные провалы, не реагируя на каждую новость о санкциях, выборах в США или скачках нефти.

Современные тенденции 2026 года: что изменилось на рынке

Главное отличие 2026 года — огромная роль фондов и автоматизации. Вместо того чтобы вручную выбирать 10–15 акций и бояться, что «выберу не те», большинство новичков начинают с ETF и BPF (биржевые и биржевые паевые фонды), которые сами внутри держат десятки и сотни бумаг. Вместо аналитических отчётов на 30 страниц — простой интерфейс: вводите сумму, уровень риска, срок, и робоэдвайзер рисует примерный портфель, используя алгоритмы и большие данные. Параллельно растёт тренд на устойчивое инвестирование: ESG‑фонды, «зелёные» облигации, тематические фонды на ИИ, биотех, кибербезопасность. Важно понимать: популярность темы не гарантирует доходности, но даёт больше вариантов внутри каждого класса активов, и это можно использовать для диверсификации, а не для погонь за модой.

Диаграмма: как может выглядеть современный «скелет» портфеля

Если попытаться нарисовать текстовую диаграмму условного сбалансированного портфеля, который предлагает большинство приложений в 2026 году, получится примерно так:

[Диаграмма: 50% — фонды акций (российские + зарубежные), 30% — облигации и фонды облигаций, 10% — золото/товарные фонды, 5% — денежный рынок/кеш, 5% — «экспериментальная» часть (отдельные акции, тематика, небольшая доля криптофонда)]. Это не универсальный рецепт, а каркас, который подстраивается в зависимости от вашего профиля риска и того, собираетесь ли вы пополнять портфель регулярно или это разовая сумма.

Инвестиционный портфель на 100000 рублей: как собрать без лишней боли

Когда речь заходит про инвестиционный портфель на 100000 рублей как собрать его так, чтобы не пожалеть через год, важно не распылять сумму на десятки мелких позиций. Комиссии и спреды уже низкие, но при чехарде из 25 разных бумаг вы просто теряете контроль, а впоследствии — мотивацию. Для первой сотни тысяч обычно хватает 5–8 инструментов: один‑два фонда акций, один фонд или несколько облигаций, резерв в кэше или на коротком депозите и, возможно, один‑два «экспериментальных» актива в разумном объёме. Параллельно сразу заложите в себе привычку: лучше докупать эти же фонды и облигации каждые месяц‑два, чем плодить новый «зоопарк» бумаг ради иллюзии диверсификации.

Простой пример распределения 100 000 ₽ в 2026 году

Ниже — не рекомендация к действию, а иллюстрация, во что вложить 100000 рублей начинающему инвестору со средним уровнем риска и горизонтом 5+ лет:

1) 40 000 ₽ — ETF/BPF на широкий индекс российских акций (Мосбиржи);

2) 25 000 ₽ — фонд на американский или глобальный индекс (через российский биржевой фонд, при доступности);

3) 20 000 ₽ — облигации федерального займа или фонд ОФЗ со сроком до погашения 2–5 лет;

4) 10 000 ₽ — фонд золота (бумажное золото через биржу);

5) 5 000 ₽ — «эксперимент»: тематический фонд (например, на компании ИИ или кибербезопасности) либо отдельная крупная компания, чьи отчёты и бизнес вы готовы изучать.

Текстовая диаграмма распределения 100 000 ₽

[Диаграмма: 40% — российские акции (широкий индекс), 25% — зарубежные акции (глобальный индекс), 20% — облигации (ОФЗ/корпоративные через фонд), 10% — золото (биржевой фонд), 5% — эксперименты]. Такое распределение активов не является «магической формулой», но даёт понятную логику: основа — акции (рост), амортизатор — облигации, страховка от глобальных шоков и девальвации — золото и иностранные активы, а интерес и «искра» — маленькая, но осознанная доля повышенного риска.

Как подобрать пропорции под себя: мини‑инструкция

Чтобы понять, как составить инвестиционный портфель для начинающих именно под вашу психику и цели, можно пройтись по простой последовательности шагов, не доверяя слепо ни блогерам, ни робо‑советникам:

1. Определите срок инвестиций: до 2 лет, 3–5 лет, 5+ лет.

2. Ответьте себе, какую просадку на экране вы готовы пережить, не продавая в панике: 5–10%, 20–30% или «пусть будет 50%, но я не трогаю 10 лет».

3. Решите, будете ли вы докупать портфель регулярно или это разовый эксперимент.

4. На основе этих ответов выберите долю акций: чем дольше срок и выше терпимость к риску, тем больше акций и меньше облигаций/кэша.

5. Добавьте защитные активы: золото, частично валюту, возможно, реальный сектор через фонды недвижимости, если такие доступны и понятны.

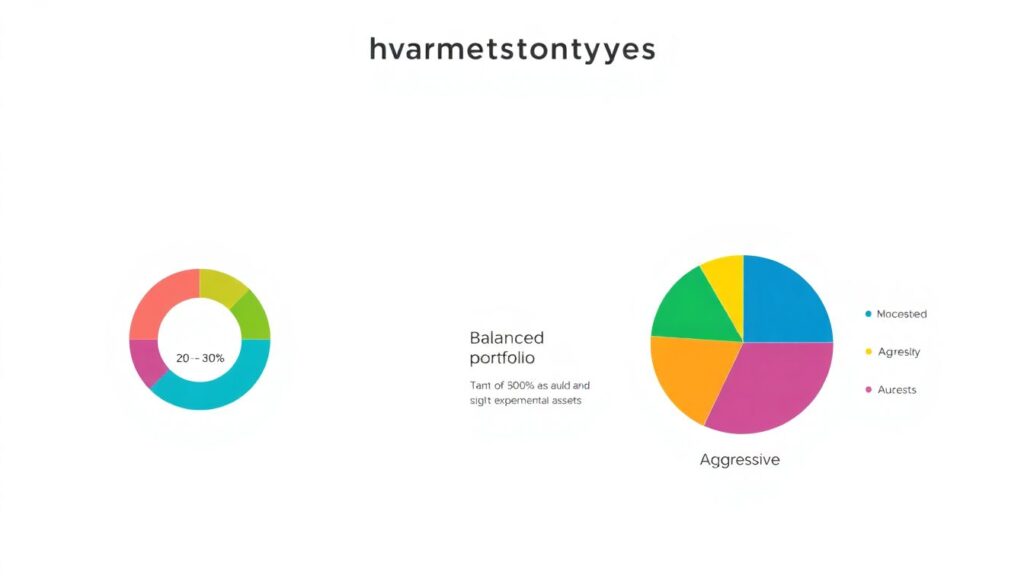

Примеры трёх базовых профилей на 100 000 ₽

1) Консервативный (горизонт 2–3 года, минимальные просадки): акции 20–30%, облигации 60–70%, остальное — золото/кэш.

2) Сбалансированный (горизонт 5 лет, умеренная просадка до 20–30%): акции 50–60%, облигации 30–40%, остальное — золото и эксперименты.

3) Агрессивный (горизонт 7+ лет, психологически выносите просадки сильнее рынка): акции и фонды акций 70–80%, облигации 10–20%, остальное — золото и рискованные идеи.

Такое приближённое разбиение позволяет не зависать в бесконечных дискуссиях «куда выгодно инвестировать 100000 рублей» и сосредоточиться на том, что вы реально можете выдержать в долгую, а не только на цифрах предварительных доходностей в презентациях брокеров и блогеров.

Российские реалии и риски 2026 года

В 2026 году для российских инвесторов остаются специфические риски: санкционное давление, периодические ограничения на работу с отдельными иностранными ценными бумагами, колебания рубля и зависимость экономики от сырья. Это не повод бояться рынка, но аргумент в пользу того, чтобы не ставить всё на один сценарий. Для новичка разумно сочетать инструменты в рублях (ОФЗ, облигации надёжных российских компаний, индексные фонды на Мосбиржу) с частью активов, привязанных к доллару или евро через фонды на зарубежные индексы или на золото. Одновременно стоит помнить, что регулятор периодически меняет правила (налоги, доступ к иностранным активам), поэтому лучше выбирать крупного брокера и держать часть резерва вне биржи, например, на надёжном банковском депозите.

Почему фонды часто лучше одиночных акций на старте

В 2026 году разбор конкретных компаний усложнился: отчётность некоторых эмитентов ограничена, новости часто политизированы, а волатильность растёт на фоне геополитики. Для новичка это превращает покупку отдельных акций в лотерею, особенно при сумме в 100 000 ₽. Фонды решают сразу несколько проблем:

1) Доступ к широкому рынку за малую сумму;

2) Автоматическая диверсификация по десяткам эмитентов;

3) Прозрачная стратегия, описанная в правилах фонда;

4) Возможность инвестировать по одной и той же схеме через несколько лет, не перестраивая всё с нуля.

Поэтому на вопрос «во что вложить 100000 рублей начинающему инвестору» в 2026 году часто более честный ответ — не «вот эта конкретная акция», а «в простой индексный фонд на широкий рынок», а уже позже, когда вы поймёте, как читаются отчёты и как чувствует себя ваша психика в кризис, можно аккуратно добавлять отдельные компании.

Типичные ошибки новичков и как их избежать

Самое распространённое — начинать не с цели и структуры, а с «горячих идей»: кто‑то рассказал про «бумаги, которые точно вырастут в два раза», кто‑то про очередную монету или сверхдоходный облигационный выпуск. Вторая ошибка — игнорировать подушку безопасности и инвестировать последние свободные деньги, которые могут понадобиться в течение года, из‑за чего любое падение рынка вызывает панику и досрочную продажу. Третья — полное отсутствие плана пополнений: люди ждут идеальной точки входа, вместо того чтобы спокойно раз в месяц докупать те же фонды и усреднять цену. Наконец, многие забывают про налоги, комиссии, валютные риски и начинают сравнивать «чистую» доходность депозита с «грязной» доходностью инвестиций, не учитывая, что НДФЛ на прибыль всё же придётся заплатить.

Мини‑чек‑лист перед первым вложением 100 000 ₽

1. Есть ли у вас резерв на 3–6 месяцев жизни вне инвестиций?

2. Понимаете ли вы, зачем вам эти 100 000 ₽ через 3–5 лет?

3. Согласны ли вы выдерживать просадку хотя бы 15–20%, не закрывая позиции?

4. Разобрались ли вы с налогами: ИИС, вычеты, НДФЛ, валютный контроль?

5. Можете ли вы в двух предложениях объяснить, как зарабатывает каждый инструмент, который хотите купить?

Если хотя бы на один пункт вы отвечаете «нет», лучше потратить ещё пару вечеров на изучение темы, чем потом несколько лет жалеть о спонтанном наборе случайных бумаг и считать, что «инвестиции — это не моё».

Итоги: первый портфель как старт, а не одноразовый эксперимент

Первый портфель на 100 000 ₽ — это не экзамен, который надо сдать идеально, а точка входа в долгую игру. Если вы один раз осмысленно построите структуру, поймёте, как разные активы ведут себя в кризисы и «жирные годы», дальше будет проще увеличивать сумму, добавлять новые фонды и пересобирать пропорции под меняющиеся цели. В 2026 году технологии сильно упростили техническую часть инвестиций: открыть счёт можно за 10 минут, а подобрать базовый портфель помогают приложения с ИИ. Но ответственность за выбор стратегии и за то, сможете ли вы сохранить хладнокровие, по‑прежнему на вас. Используйте современные инструменты, но опирайтесь на простую логику: цель → срок → риск → распределение активов → регулярные пополнения. Тогда вопрос «куда выгодно инвестировать 100000 рублей» перестанет звучать как загадка, а превратится в рабочую задачу, на которую у вас уже будет своя внятная, аргументированная схема ответа.