ОФЗ в 2026 году: новая реальность для консервативного инвестора

В 2026 году разговор про ОФЗ уже не сводится к простому «надёжно или нет». После нескольких лет высокой ключевой ставки, скачков инфляции и активной политики Минфина, рынок госбумаг стал гораздо сложнее. Доходности выглядят привлекательно на фоне депозитов, но волатильность цен и геополитические риски больше не дают относиться к ОФЗ как к «супервкладу с гарантией государства». Поэтому вопрос «купить офз сейчас выгодно или нет» требует не эмоционального, а структурированного разбора: где мы находимся в цикле ставок, как ведёт себя кривая доходности, что происходит с бюджетом и на каких горизонтах инвестору комфортно держать бумаги без паники при просадках.

Короткий ответ: для осторожного инвестора ОФЗ по‑прежнему центральный инструмент рублевой части портфеля, но стратегия «купил любую длинную бумагу и забыл» перестала работать. Сейчас нужно чётко понимать, по какой причине вы заходите в госдолг: зафиксировать высокую ставку на годы, переждать турбулентность в акциях, заработать на возможном снижении ключевой или просто заменить вклад с чуть большей доходностью. От этой мотивации зависит выбор выпусков, горизонт и критерии, по которым вы решите, что «игра того стоила».

—

Где мы сейчас: ключевая ставка, инфляция и аппетит к риску

Цикл ставок и его влияние на ОФЗ

Ориентироваться в ОФЗ без понимания цикла процентных ставок в 2026 году бессмысленно. Суть проста: чем выше ключевая ставка и ожидания по ней, тем больше доходность по новым размещениям и тем сильнее давление на цены уже обращающихся бумаг, особенно длинных. Как только рынок начинает верить в снижение ставки в ближайшие 1–2 года, длинный конец кривой доходности оживает, а котировки вырастают. Поэтому офз доходность и риск 2026 стоит ли покупать нужно рассматривать не абстрактно, а через призму того, где мы сейчас в этом цикле: ближе к пику, к затяжному плато или к развороту вниз. От этого зависит, будет ли заработок идти в основном купоном или есть шанс дополнительно получить прибыль за счёт роста цены.

Если вы не хотите глубоко анализировать макроэкономику, можно опираться на несколько ориентиров. Первый — риторика ЦБ и прогноз по инфляции: регулятор прямо говорит, видит ли он пространство для смягчения политики. Второй — спред между доходностью краткосрочных ОФЗ и длинных выпусков: если кривая плоская или даже инвертирована, рынок закладывает длительный период высоких ставок. Третий — бюджетная политика: при растущем дефиците Минфину приходится занимать дороже, что толкает доходности вверх. В совокупности эти факторы дают картинку: фиксировать текущие уровни под долгий срок или ждать более щедрых ставок, принимая риск «упущенной выгоды».

—

Инфляция против номинальной доходности

Номинальная ставка по ОФЗ сама по себе мало о чём говорит, пока вы не вычтете инфляционные ожидания. В 2026 году инвестор уже не готов довольствоваться «двумя процентами над официальной инфляцией», потому что понимает: корзина личных расходов дорожает зачастую быстрее статистики. Поэтому при оценке, стоит ли инвестировать в офз сейчас для частных инвесторов, логично смотреть на реальную доходность: насколько купон и средняя доходность к погашению превышают прогнозируемый рост цен на горизонте владения бумагой. Если спред минимален, ОФЗ превращается скорее в инструмент сохранения покупательной способности, а не приращения капитала, и тогда логичен вопрос — не разумнее ли диверсифицироваться в пользу дивидендных акций или корпоративных облигаций.

Практический подход — не пытаться угадать точную инфляцию до десятых долей процента, а работать с диапазонами. Например, если долгосрочные ожидания по росту цен находятся в районе Х–Y процентов, а вы видите ОФЗ с реальной доходностью хотя бы на 3–4 пункта выше верхней границы, это уже конкурентный уровень для консервативной части портфеля. Если же реальная премия менее 1–2 пунктов, то оправданием инвестиций в госбумаги становится скорее надёжность эмитента и высокая ликвидность, чем реальный заработок. Такой рассчёт помогает не поддаваться иллюзии «двузначных купонов», которые на деле едва перекрывают инфляционный фон.

—

Доходность против риска: как поменялась логика в 2026 году

Какие риски в ОФЗ стали наиболее значимыми

Риск дефолта государства по рублёвому долгу по‑прежнему воспринимается как крайне низкий, но это не значит, что ОФЗ лишены серьёзных угроз. Сейчас на первый план вышли процентный риск, волатильность курсов и регуляторные изменения. Инвестор, купивший длинный выпуск под привлекательный купон, легко может увидеть просадку цены на 10–15% при очередном ужесточении политики ЦБ или всплеске инфляционных ожиданий. Поэтому вопрос не столько в том, безопасны ли ОФЗ как таковые, сколько в том, выдержит ли ваш горизонт инвестиций такие колебания без эмоциональных решений «продать на минимуме». Особенно это важно для тех, кто рассматривает бумаги как альтернативу вкладу и не готов смотреть на красные цифры в терминале месяцами.

К основным рискам для частного инвестора в 2026 году можно отнести:

— процентный риск — падение цены при росте рыночных ставок;

— риск ликвидности — не по всем выпускам можно быстро выйти без дисконта;

— инфляционный риск — реальная доходность «съедается» ростом цен;

— налоговый риск — возможные изменения в режиме налогообложения купонов и НДФЛ.

Сознательная работа с этими факторами превращает ОФЗ из «чёрного ящика» в понятный инструмент с прогнозируемым поведением.

—

Какие типы ОФЗ актуальны: фиксированный, флоатеры, индексируемые

Выбор типа бумаги в 2026 году зачастую даёт больший вклад в итоговую доходность, чем погоня за лишними десятыми процента по купону. Классические ОФЗ‑ПД с фиксированным процентом подходят тем, кто хочет заранее знать размер выплат и готов пережить колебания цены до погашения. Флоатеры с привязкой к ключевой ставке интересны тем, кто не уверен, что ЦБ быстро начнёт цикл снижения: их купон автоматически подстраивается под текущий уровень ставок. Индексируемые ОФЗ, привязанные к инфляции, позволяют защитить покупательную способность, но их реальная премия иногда оказывается более скромной, чем кажется на первый взгляд, особенно при сжатии инфляционных ожиданий и повышенном спросе со стороны институциональных инвесторов.

Практическая связка: если вы ориентируетесь на горизонт 1–3 года и не хотите спорить с ЦБ, разумно держать заметную долю флоатеров, которые будут приносить доход вблизи ключевой. Для длинного горизонта (5+ лет) логика иная: выгоднее зафиксировать высокую ставку по классическим выпускам, ожидая, что в перспективе ставки снизятся, а цены вырастут. Индексируемые бумаги стоит рассматривать как хедж от негативного сюрприза по инфляции, но не как единственную опору портфеля, поскольку структура их доходности сложнее и чувствительнее к изменению ожиданий рынка.

—

Как частному инвестору подойти к выбору ОФЗ в 2026 году

Ответ на главный вопрос: стоит ли заходить сейчас

Рассматривать «стоит ли заходить в ОФЗ» нужно через призму личной финансовой картины. Для инвестора с подушкой безопасности, стабильным доходом и горизонтом от трёх лет купить ОФЗ сейчас в целом разумно, если цель — зафиксировать относительно высокие ставки и снизить долю портфельной волатильности по сравнению с акциями. Для тех, кто может понадобиться крупная сумма в течение года, лучше опираться на краткосрочные выпуски или вовсе не связываться с рыночным риском и остаться в депозитах. Важно понимать: офз прогноз доходности и рисков для вложений сегодня нельзя сводить к универсальному рецепту, потому что каждый инвестор по‑своему чувствителен к просадкам и имеет уникальный набор целей.

Оптимальный подход — ответить себе на три практических вопроса:

— какую просадку по портфелю я психологически выдержу без панической продажи;

— когда мне потенциально могут понадобиться эти деньги;

— готов ли я регулярно пересматривать структуру портфеля, а не держать бумагу «до победного».

Если честно зафиксировать ответы, станет понятнее, какую долю портфеля можно отдать под госбумаги и на какой срок.

—

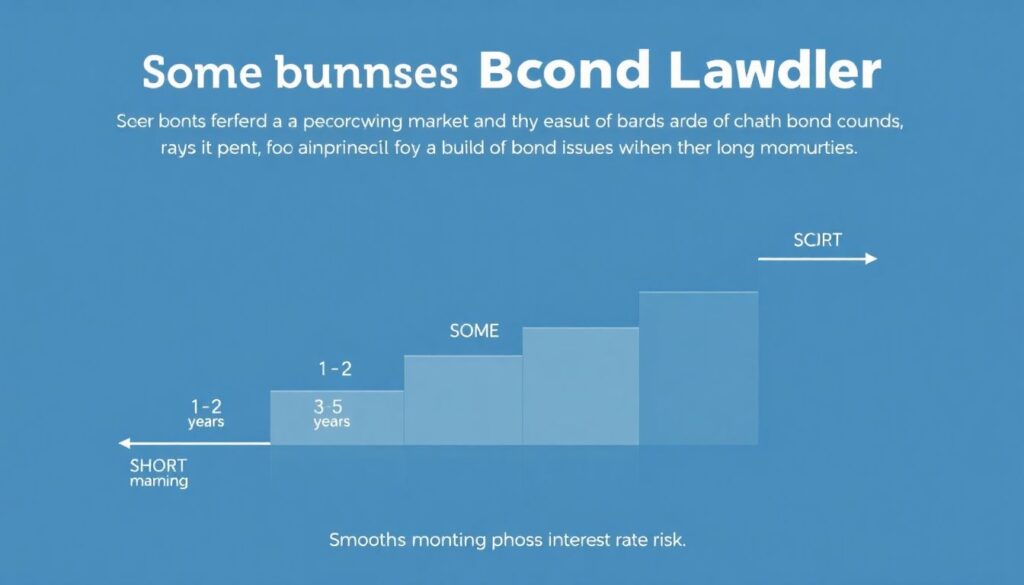

ОФЗ для начинающих: стратегия «ступеней»

Новичкам лучше не пытаться поймать идеальный момент входа и «дно» доходности, а строить так называемую лестницу — набор выпусков с разными сроками погашения. Часть бумаг погашается через 1–2 года, часть — через 3–5, а небольшая доля приходится на долгий конец. Такой подход сглаживает процентный риск: если ставки вырастут, вы относительно скоро получите обратно часть капитала по коротким бумагам и сможете реинвестировать по более высоким ставкам. Если ставки пойдут вниз, выиграют длинные выпуски, которые вы уже успели купить по привлекательной цене.

Практические элементы лестницы:

— базовый слой — короткие ОФЗ с погашением до 2 лет;

— средний слой — выпуски 3–5 лет как «золотая середина» по риску;

— длинный слой — 7+ лет, но на ограниченную долю портфеля.

Так вы снижаете зависимость результата от того, угадали ли вы с временем покупки.

—

ОФЗ: какой выпуск купить сейчас, если нужна высокая доходность

Погоня исключительно за максимальной доходностью в ОФЗ в 2026 году почти гарантированно ведёт к повышенному риску. Выпуски с заметно более высокой доходностью, чем средняя по кривой, часто имеют особенности: низкую ликвидность, специфические условия погашения или маркеры, которые крупные игроки считают нежелательными. При выборе «офз какой выпуск купить сейчас высокая доходность» важно не только смотреть на цифру доходности к погашению, но и задавать вопросы: насколько активно бумага торгуется, нет ли аномальных ценовых скачков в истории, насколько выпуск крупный и популярен среди институтов.

Действенный практический фильтр:

— не гнаться за доходностью, которая на 1,5–2 п.п. выше, чем по близким по сроку погашения бумагам без понятного объяснения;

— проверять дневные объёмы торгов и спред между покупкой и продажей в стакане;

— оценивать, есть ли по выпуску аналитика и интерес крупных участников.

Такой подход снижает вероятность того, что «высокая доходность» окажется платой за проблемы, которые вы не увидели на первый взгляд.

—

Современные тенденции на рынке ОФЗ в 2026 году

Рост роли частных инвесторов и влияние на цены

За последние годы доля физлиц в ОФЗ существенно выросла, и это меняет поведение рынка. Частные инвесторы склонны реагировать острее на новости и колебания котировок, чем профессионалы, что усиливает краткосрочную волатильность. При сильных движениях ключевой ставки или громких заголовках в медиа мы видим ускоренные распродажи и последующее столь же резкое восстановление, когда паника схлынет. Для тех, кто действует хладнокровно, это открывает возможности: можно докупать качественные выпуски в моменты избыточного страха, когда доходность временно подскакивает выше справедливых уровней, а затем получать повышенный купон и потенциальный прирост цены.

Эта тенденция ведёт к ещё одному выводу: стратегия «купи и держи до погашения» всё ещё работает, но игнорировать рыночную динамику уже не выходит. Даже если вы не спекулируете, разумно следить за состоянием портфеля, чтобы в периоды чрезмерного оптимизма частично фиксировать прибыль по наиболее подорожавшим бумагам и перераспределять капитал в более доходные выпуски. Таким образом, вы используете активность толпы в свою пользу, а не становитесь её частью.

—

Цифровизация и доступ к аналитике

В 2026 году даже начинающий частный инвестор имеет под рукой мощные инструменты анализа: калькуляторы доходности, графики кривых, отчёты по аукционам Минфина, агрегированную аналитику по выпускам. Это снижает асимметрию информации по сравнению с крупными игроками, но создаёт другую проблему — избыток данных. Здесь важно выработать собственный, максимально простой набор метрик, которые вы смотрите перед принятием решения: текущая доходность к погашению, срок до погашения, чувствительность к изменению ставок и реальная доходность после налога и ожидаемой инфляции.

Чтобы не утонуть в цифрах, полезно:

— заранее определить «коридор» приемлемой доходности и сроков;

— не принимать решения на основе одного‑двух показателей из приложения брокера;

— сохранять скепсис к чрезмерно оптимистичным или пессимистичным прогнозам в публичных источниках.

Так вы используете цифровизацию как инструмент, а не как источник дополнительного стресса и суеты.

—

Итоги: покупать ли ОФЗ в 2026 году и как это делать с холодной головой

Кому ОФЗ подходят в текущих условиях

В 2026 году купить офз сейчас выгодно или нет во многом зависит не от «средней температуры по рынку», а от вашей личной ситуации. ОФЗ логичны:

— тем, кто хочет надёжную рублёвую основу портфеля с прозрачным денежным потоком;

— инвесторам, готовым держать бумаги до погашения и не нервничать из‑за рыночных колебаний;

— тем, кто строит ступенчатую стратегию и планирует реинвестировать погашения в новые выпуски.

Если вам нужна максимальная доходность любой ценой или вы рассчитываете на быстрые спекулятивные прибыли, фокус на госбумагах вряд ли оправдает ожидания.

—

Практический алгоритм действий в 2026 году

Чтобы решить для себя, офз доходность и риск 2026 стоит ли покупать, можно использовать простой алгоритм:

— определить цель — защита капитала, фиксирование ставки, частичный хедж инфляции;

— задать горизонт — до 2 лет, 3–5 лет или 7+ лет;

— подобрать набор выпусков под «лестницу» с учётом своей толерантности к риску;

— оценить реальную доходность после налога и ожидаемой инфляции;

— войти не одним рывком, а несколькими траншами, чтобы снизить зависимость от точки входа.

В таком подходе нет попытки угадать будущее с точностью до месяца. Он опирается на дисциплину, здравый смысл и понимание того, что главный актив инвестора в 2026 году — не конкретный выпуск ОФЗ, а способность последовательно действовать по заранее продуманному плану, а не по настроению рынка.