Личный бюджет в эпоху высокой инфляции: практические стратегии защиты сбережений

Почему инфляция снова стала личной проблемой

Если пару лет назад разговоры про инфляцию казались чем‑то далеким, то сейчас это буквально чек из магазина. По данным Росстата, среднегодовая инфляция в России в 2022 году составила около 13,8%, в 2023 году замедлилась до примерно 7,4%. В 2024‑м цены снова ускорились из‑за ослабления рубля и роста издержек бизнеса; точные цифры по итогам года пока не подведены, но регулятор фиксировал годовую инфляцию выше целевого уровня 4%. Актуальной официальной статистики за 2025 год пока нет, есть только прогнозы. На практике это означает: держать деньги «под подушкой» уже не просто невыгодно — это гарантированная потеря покупательной способности. В такой ситуации вопрос «как защитить сбережения от инфляции» перестает быть теорией и становится задачей на выживание личного бюджета.

Как инфляция «съедает» ваш кошелек: простая математика

Представим, что у вас есть 500 000 рублей на счете без процентов. При инфляции 10% в год через год вы формально увидите ту же сумму, но купить сможете в среднем на 450 000 в ценах сегодня. За три года потери составят уже около 27%, даже если номинально рубли лежат на месте. Отсюда главный принцип: личный бюджет при росте цен надо планировать в «реальных» ценах, а не в голых цифрах. То есть сравнивать не «у меня стало больше денег», а «я могу купить больше или меньше товаров и услуг». Именно поэтому лучшие способы сохранить накопления в рублях почти всегда связаны хотя бы с минимальной доходностью, превышающей официальную инфляцию плюс небольшой запас.

Реальные кейсы: кто выиграл, а кто проиграл в 2022–2024 годах

Рассмотрим три упрощенных, но типичных истории. Семья А в 2022 году держала 700 000 рублей на обычной карте. На фоне скачка цен они потеряли за год больше 10% покупательной способности, не получив ни копейки процентов. Семья Б в тот же момент перевела 400 000 рублей на краткосрочные рублевые вклады под повышенные ставки (в пик 2022 года банки предлагали 15–20% годовых), а остальное вложила в надежные облигации федерального займа. В итоге их доходность перекрыла инфляцию, и реальная стоимость капитала даже немного выросла. Семья В, поддавшись панике, купила на все деньги случайный набор акций «по совету знакомого». Без диверсификации и стратегии к концу 2023 года портфель просел, и реальный убыток стал двойным: и из‑за рынка, и из‑за инфляции.

Базовый набор защиты: что делать тем, кто не инвестор

Если вы не готовы глубоко погружаться в финансовые рынки, это не значит, что личный бюджет обречен. Минимальный «антиинфляционный» набор выглядит так: подушка безопасности в ликвидной форме, часть средств — на вкладах и высокодоходных накопительных счетах, еще часть — в коротких облигациях или фондах на облигации. Здесь важен горизонт: на деньги, которые могут понадобиться в ближайшие 6–12 месяцев, риск лучше не брать. Задача номер один — не искать чудесную доходность, а просто закрыть вопрос, как сохранить личный бюджет при росте цен хотя бы на базовом уровне. Многие недооценивают, что даже разница в 2–3 процентных пункта между инфляцией и доходностью за 3–5 лет превращается в десятки тысяч рублей.

— Подушка безопасности: 3–6 месяцев обязательных расходов

— Вклады/накопительные счета: на цели до 1–2 лет

— Облигации/их фонды: на цели от 2–3 лет и дольше

Куда вложить деньги при высокой инфляции: подход без иллюзий

Вопрос «куда вложить деньги при высокой инфляции» часто звучит с ожиданием волшебного рецепта. На практике вариантов ограниченное число: депозиты, облигации, акции, недвижимость, валюта, бизнес. Каждый инструмент имеет свой баланс доходности и риска. Для большинства людей рабочая комбинация — это микс рублевых вкладов, надежных облигаций и, по возможности, части капитала в «твёрдых» активах: недвижимости, жестко привязанных к доллару или евро доходах (например, экспортно ориентированные компании). При этом важно понимать: во что инвестировать чтобы не обесценились сбережения, зависит от вашего горизонта и нервной системы. То, что комфортно на графике, в жизни может оказаться испытанием, когда портфель проседает на 15–20%.

Неочевидные решения: как зарабатывать на собственных расходах

Мало кто связывает оптимизацию расходов с защитой от инфляции, а зря. Если вы находите способ покупать те же продукты и услуги на 7–10% дешевле системно, это эквивалентно получению годовой доходности на капитал без риска рынка. Один из неочевидных ходов — коллективные закупки длительного хранения (крупы, бытовая химия) с соседями или друзьями по оптовым ценам: так вы фиксируете нынешнюю цену до следующей волны роста. Другой пример — «арбитраж» подписок и сервисов: регулярно пересматривать платные услуги, искать семейные тарифы, переходить на годовые планы со скидкой. Так вы частично решаете задачу, как защитить сбережения от инфляции через снижение потребительской корзины, а не только через доходность.

— Планирование «оптовых» покупок по акциям и распродажам

— Переход на годовые подписки вместо помесячных тарифов

— Использование кэшбэков и бонусных программ как «скрытой» скидки

Альтернативные методы: не только банки и облигации

Есть стратегии, которые формально не являются инвестициями, но заметно повышают устойчивость бюджета. Классический пример — вложения в собственные навыки. Повышение квалификации, смена профессии на более востребованную, изучение языка, осваивание новых цифровых инструментов. По оценкам разных исследований рынка труда, те, кто за 2022–2024 годы прошли переобучение в цифровых и технических сферах, в среднем увеличивали доход на 15–30%. Это уровень, который редко дают консервативные инструменты. Другой альтернативный способ — частичная самозанятость: фриланс, небольшие услуги, продажа экспертизы. Такие потоки дохода слабо коррелируют с биржевыми индексами и помогают сгладить удары по основному заработку.

Реальные истории «альтернативщиков»

Кейс: инженер Паша в 2022 году вместо покупки «инвестиционной» квартиры вложил 200 000 рублей в обучение аналитике данных и английский. Через полтора года он перешел на новую должность, увеличив годовой доход почти на 400 000 рублей. По сути, он получил «доходность» около 100% годовых на свои вложения в себя, и это напрямую помогло ему не только сохранить, но и приумножить сбережения в рублях. Другая история — предпринимательница Ира, которая, столкнувшись с падением продаж, не стала снимать офис, а перевела команду в полностью удаленный формат и вложилась в автоматизацию процессов. Сэкономленные на аренде и операционных издержках деньги она направила в краткосрочные облигации, за счет чего компенсировала влияние ускорения инфляции 2023–2024 годов на свой резервный фонд.

Лайфхаки для профессионалов: как думают те, кто «в теме»

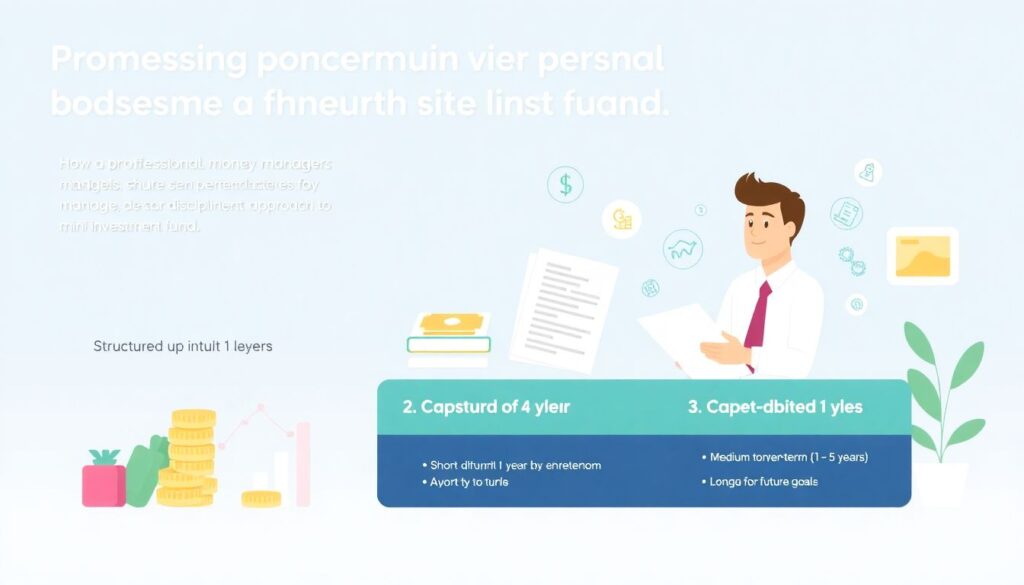

Люди, которые профессионально управляют деньгами, смотрят на личный бюджет как на мини‑инвестиционный фонд. У них есть стратегия, регламент и сценарии на случай стресса. Один из ключевых лайфхаков: разделение капитала на «слои» — оперативный (до года), среднесрочный (1–5 лет) и долгосрочный (5+ лет) с разными инструментами и уровнем риска. Профессионалы редко держат крупные суммы просто на карте; даже временно свободные деньги паркуют на краткосрочных инструментах денежного рынка. Они заранее продумывают, какие активы будут продавать, если понадобится кэш, чтобы не фиксировать убытки в наиболее волатильных частях портфеля. Такой подход уменьшает панические решения и помогает выдерживать стратегию, даже когда новости пугают.

— Регулярный пересмотр портфеля минимум раз в квартал

— Четкое правило: «сколько можно потерять, не нарушив планы»

— Автоматизация: автопополнение инвестсчета, шаблоны платежей

Главный вывод: система важнее идеального инструмента

В эпоху высокой инфляции нет одного ответа, во что инвестировать чтобы не обесценились сбережения, который подошёл бы всем и навсегда. Но есть рабочие принципы. Во‑первых, не держать долгосрочные накопления в нулевой доходности. Во‑вторых, сочетать финансовые инструменты (вклады, облигации, часть акций или недвижимости) с нефинансовыми — образованием, карьерным ростом, оптимизацией расходов. В‑третьих, мыслить не отдельными решениями, а системой: бюджет, резерв, план инвестиций, сценарий на кризис. Тогда вопрос «лучшие способы сохранить накопления в рублях» превращается из нервного поиска чудесных идей в регулярную рутинную работу, которая, как и любой навык, со временем становится привычкой и работает на вас, а не против.