DeFi уже несколько лет обещает «убить банки», а банки каждый квартал рапортуют об очередных рекордах прибыли. Кто кого в итоге «съест» — или научатся жить вместе? Давайте разбираться без фанатизма, но и без иллюзий.

—

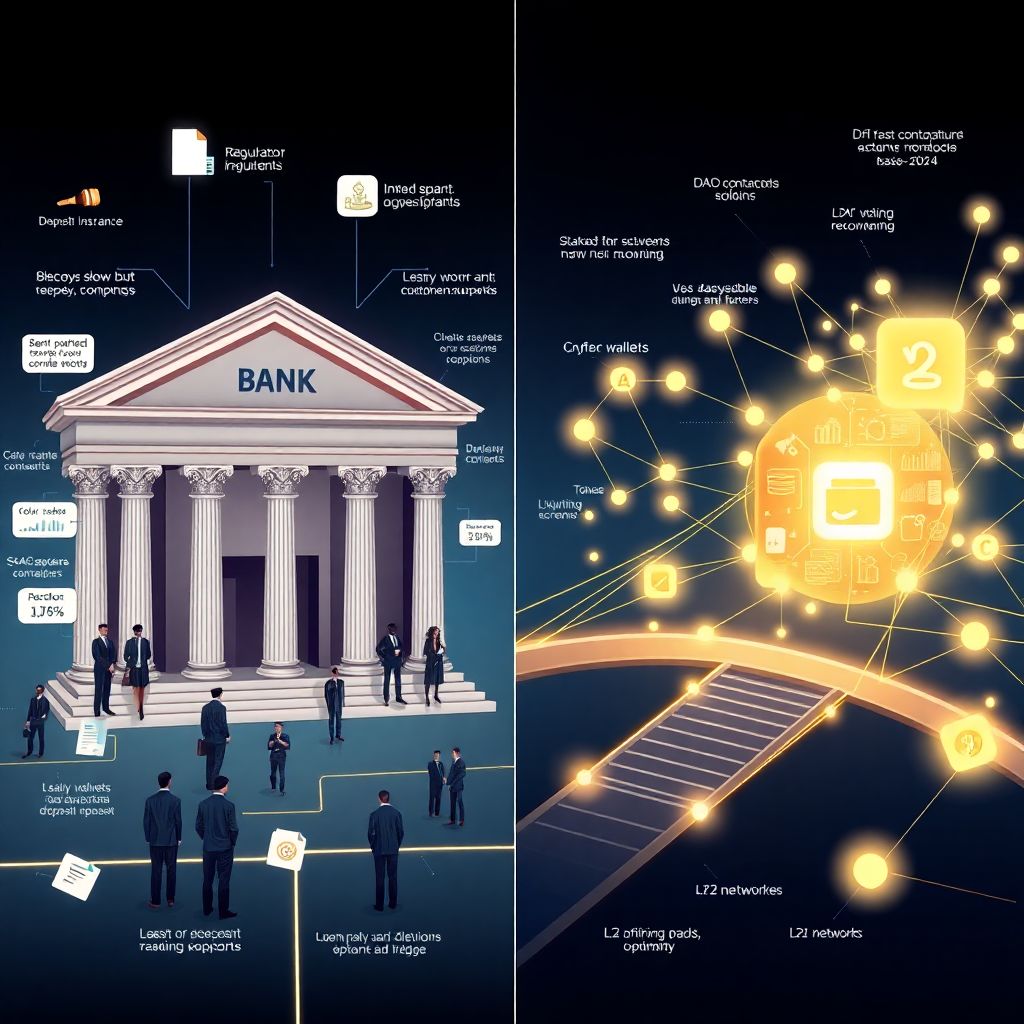

Что такое DeFi и чем оно принципиально отличается от банков

Децентрализованные финансы по-человечески

Если совсем по-простому, децентрализованные финансы — это набор финансовых сервисов на блокчейне, где вместо банка с офисом и сотрудниками работают смарт‑контракты и код. Отсюда и ставший популярным запрос «децентрализованные финансы defi что это» — люди пытаются понять, почему кто-то доверяет деньги программе, а не человеку в костюме.

Доступ к DeFi нужен только интернет и криптокошелёк. Никаких анкет, паспортов, «подождите, вашу заявку рассмотрит кредитный комитет». В классическом банке всё наоборот: строгая регуляция, проверки, комплаенс, лицензии и понятная многим модель: «вклады — кредиты — комиссии».

Ключевые отличия подходов

Условно:

— Банк — это централизованный посредник, который:

— принимает депозиты,

— выдаёт кредиты,

— проводит платежи,

— хранит деньги на своих счетах и несёт за них юридическую ответственность.

— DeFi — это сеть протоколов, где:

— деньги хранятся на смарт‑контрактах,

— правила заранее «зашиты» в код,

— контроль распределён между держателями токенов и валидаторами.

В банке можно позвонить в поддержку, а в DeFi — максимум в чат проекта в Discord. Но и банк может заблокировать перевод или счёт, а смарт‑контракт — нет, если так не прописано изначально.

—

Статистика 2022–2024: кто растёт быстрее

Что происходит с DeFi по цифрам

По данным агрегаторов вроде DeFiLlama и Dune Analytics:

— В начале 2022 года совокупный TVL (общая сумма средств, «запаркованных» в протоколах DeFi) был около 110–120 млрд долларов.

— После серии крахов и медвежьего рынка к концу 2022 года TVL просел до 40–50 млрд.

— В течение 2023 года объём зафиксировался в коридоре 40–60 млрд, активно перетекая с одних сетей и протоколов в другие.

— К середине 2024 года, на фоне оживления крипторынка и роста L2‑решений (Arbitrum, Optimism, Base и др.), TVL снова подбирался к отметке около 80 млрд долларов.

За три года DeFi пережил обвалы, хаки и банкротства, но не исчез — экосистема адаптировалась, многие протоколы усилили аудит кода и механизмы управления рисками.

А что же банки?

Глобальные банки за тот же период вели себя куда спокойнее:

— По данным Всемирного банка и BIS, совокупные активы банковского сектора в мире в 2022–2024 годах продолжали медленный рост на несколько процентов в год.

— Продолжается цифровизация: в развитых странах доля клиентов, совершающих большинство операций через мобильный банк, перевалила за 70–80%.

— При этом, по оценкам Всемирного банка, к 2023 году около 1,4 млрд взрослых людей всё ещё не имеют доступа к базовым банковским услугам.

То есть, с одной стороны, банки сильнее и стабильнее по объёму и регулированию. С другой — DeFi даёт доступ к финансовым инструментам тем, кто ранее был фактически «вне игры».

—

DeFi против банков: сравнение разных подходов

Доступ и открытость

В банке вас могут не обслужить: нет прописки, нет стабильного дохода, вы живёте в «неправильной» стране, или просто «профиль рискованный». В DeFi таким людям никто не задаёт вопросов — важен только кошелёк и подпись транзакции.

Но есть нюанс: удобство интерфейса. Банковское приложение интуитивно понятно большинству клиентов. А вот работа с DeFi‑кошельками, сетями и комиссиями до сих пор требует минимальной технической грамотности и терпения.

Надёжность и риски

Банк поднимается и падает вместе с экономикой и регулятором, но его:

— страхуют государственные системы страхования вкладов (в разных странах по‑разному),

— регулярно проверяют центробанки и аудиторы,

— иногда спасают за счёт бюджета (bailout).

В DeFi риски другие:

— смарт‑контракт может содержать уязвимость,

— оракулы цен могут быть атакованы,

— разработчики — просто исчезнуть с казной.

Хак на сотни миллионов долларов в DeFi всё ещё происходит регулярно. В 2022–2023 годах суммарный ущерб от взломов и эксплойтов в DeFi по оценкам различных аналитических фирм составлял миллиарды долларов в год.

—

Плюсы и минусы: децентрализованные финансы vs банки сравнение преимуществ

Что выигрывает у банков DeFi

Сильные стороны DeFi:

— Доступ 24/7 без границ и привязки к гражданству.

— Прозрачность: код и транзакции видны в блокчейне.

— Возможность высоких доходностей для тех, кто понимает риски.

— Программируемость денег — можно создавать произвольные финансовые конструкции (опционы, пул ликвидности, страховки) без бюрократии.

Бонуска: многие операции в DeFi проходят быстрее международных банковских переводов и зачастую обходятся дешевле, особенно с развитием L2‑сетей.

Что банковская система делает лучше

При всех недостатках классические банки дают:

— Понятную юридическую защиту: можно пойти в суд.

— Страхование вкладов (в установленных лимитах).

— Разнообразие продуктов — от ипотеки до зарплатных проектов.

— Поддержку клиентов и работающие колл‑центры.

И ещё важный момент: большинство работодателей, государств и компаний пока живут именно в банковской логике. Зарплаты, налоги, кредиты — всё заточено под банки, а не под кошельки Metamask.

—

Инвестиции в DeFi: стейкинг, фарминг и риски

Зачем вообще лезть в DeFi обычному человеку

Главный мотив — возможность заработать выше, чем в банке. Многие интересуются запросом «инвестиции в defi заработок на стейкинге и фарминге», потому что видят годовые доходности в десятки процентов и сравнивают их с 5–10% по депозитам.

На практике:

— «Честная» доходность в устойчивых протоколах нередко ближе к 5–15% годовых в стабильных монетах.

— Двузначные и трёхзначные APR часто связаны с высокорискованными токенами или зависят от эмиссии новых монет (инфляции протокола).

— Реальная прибыль сильно колеблется: курсовые скачки токенов, комиссии сети, «имперманентный» (непостоянный) убыток в пулах ликвидности.

Где тут основные риски

Кратко и по делу:

— Технический: взлом протокола, баги, дыры в смарт‑контракте.

— Рыночный: падение цены токена, обвал ликвидности.

— Регуляторный: ужесточение правил в вашей стране, блокировка мостов и сервисов.

— Операционный: ошибка при переводе, утерянная seed‑фраза, фишинг.

В отличие от банка, здесь нет службы безопасности, которая «попробует откатить операцию» или вернуть средства через суд. Потеряли — значит потеряли.

—

Как перейти с банковских вкладов к DeFi: рекомендации и мини‑инструкция

С чего начинать, если вы «банковский» инвестор

Переходить резко и «под ноль» не стоит. Продвинутые пользователи ищут запросы вроде «defi платформа как инвестировать», но по факту хорошая стратегия — двигаться медленно и аккуратно.

Рекомендации по входу:

— Не начинать с кредитных плечей и экзотических протоколов.

— Выделить небольшой процент капитала (1–5%) для первых экспериментов.

— Использовать только проверенные кошельки и платформы.

— Обязательно изучить базовую цифровую гигиену: защита seed‑фраз, аппаратные кошельки, проверка ссылок.

Как перейти с банковских вкладов на DeFi пошаговая инструкция

Без фанатизма и в максимально приземлённом формате:

1. Образование.

Разберитесь в базовых терминах: блокчейн, стейкинг, фарминг, TVL, ликвидность, смарт‑контракт. Потратьте на это хотя бы пару вечеров.

2. Выбор сети и кошелька.

— Установите кошелёк (Metamask, Rabby, Trust Wallet или другой надёжный вариант).

— Освойте создание и резервное копирование seed‑фразы. Храните её офлайн.

3. Покупка первой криптовалюты.

— Используйте регулируемую биржу или сервис с хорошей репутацией.

— Купите небольшую сумму в популярных монетах (BTC, ETH, стейблкоины USDC/USDT и т.п.).

4. Перевод в DeFi.

— Отправьте часть средств с биржи на свой кошелёк.

— Проверьте, пришла ли пробная небольшая сумма, только затем переводите больше.

5. Выбор простого DeFi‑сервиса.

— Начните со стейкинга или депозита в крупном протоколе (Aave, Compound, Lido, протоколы на Ethereum/L2 и крупных сетях).

— Изучите интерфейс, комиссии и условия вывода.

6. Тест малой суммой.

— Разместите совсем небольшую сумму, посмотрите, как начисляется доход.

— Попробуйте частичный вывод, чтобы убедиться, что понимаете процесс.

7. Оценка опыта и рисков.

— Если всё прошло гладко и вам комфортно, можно постепенно увеличивать долю, но всегда помня, что DeFi — зона повышенного риска.

—

DeFi vs банки: как выбирать подходящий инструмент

В каких случаях логичнее остаться с банком

Банковские продукты остаются более уместными, если:

— Деньги нужны для крупных жизненных целей: жильё, образование, бизнес.

— Вы не готовы мириться с высокой волатильностью и техническими рисками.

— Нужна юридическая защита и предсказуемость.

— Вы просто не хотите тратить время на изучение криптоинструментов.

Банковский вклад с «обычной» ставкой может быть скучным, зато его проще вписать в семейный бюджет и долгосрочное планирование.

Когда DeFi имеет смысл рассматривать

DeFi может подойти вам, если:

— Вы уже используете криптовалюты или готовы их освоить.

— У вас есть «излишек» капитала, который вы готовы рискнуть ради потенциально более высокой доходности.

— Интересно поучаствовать в новых финансовых моделях (DAO, токенизированные активы, лендинг под залог токенов).

— Вы мысленно готовы принимать ответственность за свои ошибки — без поддержки банка и государства.

—

Текущие тренды и перспективы 2025 года

Что менялось последние годы и к чему всё идёт

За 2022–2024 годы DeFi прошёл путь от хаотичного рынка с «космическими» доходностями и бесконечными скамами к более зрелой экосистеме:

— усилилось внимание к аудитам кода и баунти‑программам;

— крупные протоколы стали ближе к настоящим финансовым институтам — с советами, казной, процедурами управления;

— появились гибридные решения: DeFi‑продукты, работающие через лицензированных кастодианов или интегрированные с банковскими приложениями.

На 2025 год можно ожидать усиления нескольких трендов:

— Регуляция. Всё больше стран разрабатывают правила для стейблкоинов, DeFi‑платформ, кастодиальных сервисов. Это уменьшит «дикость» рынка, но может снизить анонимность и повысить порог входа.

— Реальные активы в DeFi (RWA). Токенизация облигаций, недвижимости, фондовых индексов продолжит расти. Это сделает доходности более предсказуемыми, а мост между традиционными финансами и DeFi — прочнее.

— Интеграция с традиционными игроками. Крупные банки и финтехи уже экспериментируют с блокчейном и DeFi‑инфраструктурой (например, для расчётов или управления залогами). В 2025‑м этот диалог, скорее всего, усилится.

Смогут ли DeFi заменить банки?

Короткий ответ: в ближайшие годы — нет.

Банки опираются на государство, законодательство, привычки людей и компаний. DeFi — на технологии, код и глобальное криптосообщество. У них разные задачи и сильные стороны. Банки — про стабильность и массовый рынок; DeFi — про инновации, открытый доступ и эксперимент.

Гораздо реалистичнее сценарий сосуществования и взаимной интеграции:

— банки будут использовать смарт‑контракты и блокчейн внутри своей инфраструктуры;

— DeFi‑протоколы станут чуть более «законопослушными» и понятными регуляторам;

— пользователи научатся свободно переключаться между классическими и децентрализованными продуктами в зависимости от задач.

В этом смысле вопрос уже звучит не «кто кого победит», а «как нам собрать для себя оптимальный микс из обоих миров». И чем раньше вы разберётесь в базовых принципах и рисках, тем легче будет ориентироваться в финансовой реальности 2025 года и дальше.