Почему охота за кэшбэком — тупиковый путь

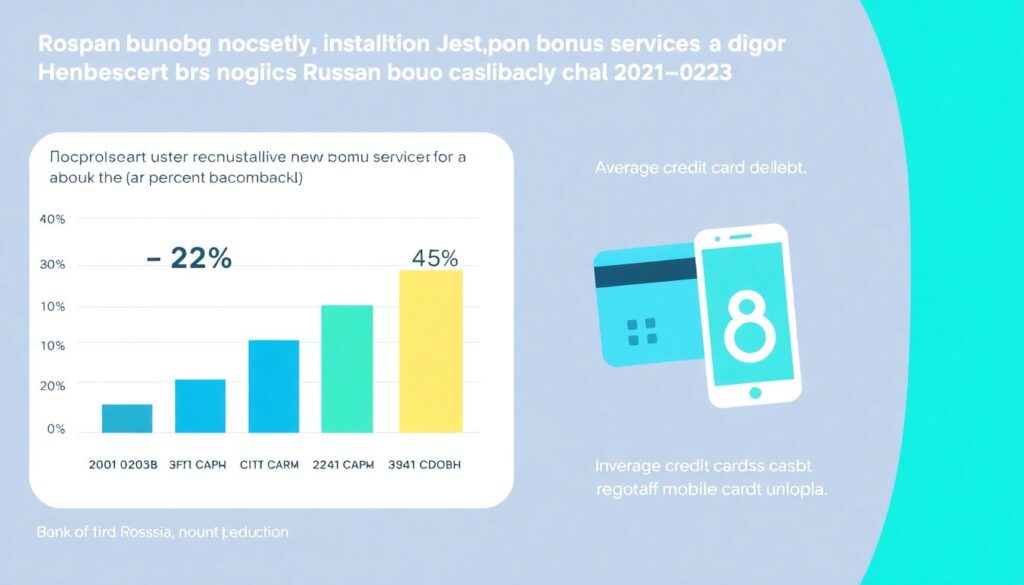

За последние три года, по данным Банка России и открытых отчетов крупных банков на 2021–2023 годы, доля пользователей, регулярно устанавливающих новые бонусные сервисы ради «пары процентов назад», выросла примерно с 32 до 45 %. При этом средний размер долгов по кредитным картам тоже подрос — около 8–10 % за тот же период. То есть люди ставят все больше «выгодных» сервисов, но реальная экономия тает на фоне импульсивных покупок. Механика простая: видим кэшбэк 5 %, тратим на 30 % больше, чем планировали. Финтех‑приложения для экономии денег должны в первую очередь помогать тратить осознанно, а не оправдывать любую покупку словами «зато вернётся часть суммы».

Какие финтех‑приложения реально помогают экономить

Базовый набор инструментов вместо десятка «волшебных кнопок»

Чтобы перестать быть охотником за акциями и превратиться в нормального пользователя технологий, достаточно трёх типов сервисов. Во‑первых, это приложение для учета расходов и бюджета: скачать можно хоть из любого маркета, но ключевое — чтобы оно само подтягивало операции по картам и наличные траты было удобно добивать вручную. Во‑вторых, простой агрегатор счетов и целей, где видно, сколько лежит на дебетовой карте, вкладах и брокерском счёте. В‑третьих, спокойный, без казино‑дизайна, сервис для инвестиций в базовые инструменты. Всё остальное — милые, но необязательные надстройки, которые часто только отвлекают.

Приложения, которые не провоцируют покупать больше

За 2021–2023 годы, по оценкам аналитиков McKinsey и локальных финтех‑исследований, до 60 % пользователей отмечали, что «геймифицированные» продукты с лотереями и колёсами удачи подталкивают их к дополнительным расходам. Поэтому лучшие приложения для управления личными финансами выглядят почти скучно: минимум баннеров, нет всплывающих «горящих» скидок, вместо «вау, срочно закажите ещё», — сухие цифры по категориям расходов. Обратите внимание на наличие лимитов по категориям, прогнозов остатка до конца месяца и трекера финансовых целей. Если сервис усиливает чувство контроля, а не жадное «надо успеть урвать», вы на правильном пути.

Необходимые инструменты: что поставить на телефон и оставить надолго

Учет расходов, копилка и «тихий» кэшбэк

Минимальный рабочий комплект можно собрать из продуктов, которые есть почти у каждого банка, плюс один независимый сервис. Сначала выберите удобное приложение для учета расходов и бюджета, скачать его можно и бесплатно, если вас не смущает реклама. Главное — автокатегоризация трат, синхронизация с несколькими банками и возможность совместного бюджета с партнёром. К нему добавьте «копилку» с автоматическими правилами: округление покупок в большую сторону, еженедельный автоперевод и отложенные деньги «до даты». Кэшбэк тоже не игнорируем, но выбираем карты, где он возвращается живыми рублями, а не сомнительными баллами, и не подталкивает вас бегать по партнёрам ради пары бонусов.

Когда нужны отдельные сервисы для инвестиций

Если доход выше прожиточного минимума в несколько раз и вы хотя бы немного откладываете, логично подключить топ финансовых приложений для инвестиций и накоплений. По данным Московской биржи, число частных инвесторов в России с 2021 по 2023 год выросло более чем в полтора раза, и главный драйвер роста — мобильные инвест‑приложения. Но здесь важно не превращать инвестиции в азартную игру. Смотрите, чтобы в приложении по умолчанию предлагались не спекулятивные идеи с плечом, а базовые стратегии: облигации, фонды широкого рынка, депозиты и ИИС с налоговыми льготами. Если интерфейс больше похож на биржевой чат, чем на инструмент планирования, лучше пройти мимо.

Поэтапный процесс: как внедрить приложения в свою финансовую жизнь

Шаг 1. Оцифровать текущие траты без самобичевания

Для начала даём себе честный взгляд на то, куда утекают деньги. Подключаем к одному приложению все карты и счета, вручную добиваем наличные и тратим хотя бы месяц просто на наблюдение. Важно не бросаться сразу резать каждую «кофе‑брейк» строку, а сначала увидеть общую картину: средний чек, повторяющиеся подписки, мелкие ежедневные покупки. Мировая статистика и российские исследования 2021–2023 годов сходятся: пользователи, которые хотя бы 30 дней фиксировали расходы, в среднем снижали необязательные траты на 10–15 % уже без строгого бюджета — только за счёт осознания. Поэтому первый этап — не экономить, а честно всё посчитать.

Шаг 2. Настроить простые правила и автоматизировать

Когда видна структура трат, выбираем одно приложение как «главный штаб» и уже там прописываем правила. Ставим лимиты по 2–3 «проблемным» категориям, включаем уведомления при превышении 80 % лимита, а не тогда, когда деньги уже кончились. Настраиваем автосписание в накопительный счёт сразу после зарплаты: хотя бы 5–10 %, а не «что останется в конце месяца». По статистике СберИндекса и open banking‑отчетов за 2021–2023 годы, пользователи автопополнений копилок на 40 % реже разбирают накопления до нуля. Главное — один раз потратить вечер на все настройки, а потом только подправлять суммы раз в месяц, а не жить в вечном ручном режиме.

Как выбрать приложения и не залипнуть в погоне за бонусами

Фильтр при выборе: функционал, а не обещания «до 30 % выгоды»

Когда вы решаете, как выбрать приложение для кэшбэка и экономии, начните с простой проверки: можно ли пользоваться картой и сервисом, не меняя свои привычные магазины и категории покупок. Если для максимальной выгоды нужно ездить за продуктами в другой конец города, улавливать временные акции и держать в голове пять разных правил, экономии не будет. Изучите реальные условия: размер кэшбэка на постоянной основе, ограничение по сумме выплат, срок зачисления и удобство вывода. Сравните это с приложением учёта бюджета: приносит ли оно конкретную пользу в виде понятной аналитики, или это всего лишь ещё одна «витрина с акциями».

Сокращаем количество приложений и уведомлений

Одна из главных неполадок в личных финансах — информационный шум. За три года, согласно опросам российских пользователей в 2021–2023 годах, среднее число финансовых приложений на телефоне выросло с 5 до 8, и вместе с этим рос и стресс от постоянных пуш‑уведомлений «не пропустите выгоду». Оптимально оставить один основной банковский клиент, одну программу учёта бюджета и, при необходимости, один‑два тихих сервиса для инвестиций и кешбэка. Остальное — удалить или хотя бы отключить уведомления. Если приложение не приносит измеримой пользы в рублях или в удобстве, а просто отвлекает, оно работает против вашей экономии, как бы красиво ни выглядели его промо‑страницы.

Устранение неполадок: что делать, если экономия «не сходится»

Частые проблемы и как их диагностировать

Если вы всё настроили, но денег на конец месяца всё равно нет, первым делом проверьте расхождения между фактическими и запланированными расходами. Часто приложения рассчитывают бюджет по прошлым тратам, а вы параллельно увеличили доход и «незаметно» подняли уровень жизни. Ещё одна типичная ошибка — учёт только безналичных операций: наличные «на мелочи» легко съедают 5–10 % бюджета. Проверьте, не забываете ли вы вносить их в приложение. Наконец, провал может быть в завышенных ожиданиях: если вы годами тратили 90 % дохода, невозможно мгновенно начать откладывать 30 %. Лучше запустить постепенный рост нормы сбережений и отслеживать динамику по кварталам, а не по неделям.

Когда стоит менять приложения, а когда — привычки

Бывает, что вы честно пользуетесь сервисом, но интерфейс раздражает, аналитика непонятна, а отчёты по категориям не совпадают с реальностью. В такой ситуации сменить программу логично: рынок уже насыщен, и финтех приложения для экономии денег конкурируют не только ставкой по кэшбэку, но и качеством подсказок. Но нередко дело не в софте, а в поведении: вы игнорируете лимиты, выключаете напоминания, не пересматриваете цели при изменении дохода. Прежде чем мигрировать в очередной «самый умный» сервис, честно ответьте себе, какие именно решения вы готовы поменять. Технологии отлично усиливают разумные привычки, но не заменяют их магической иконкой на экране.